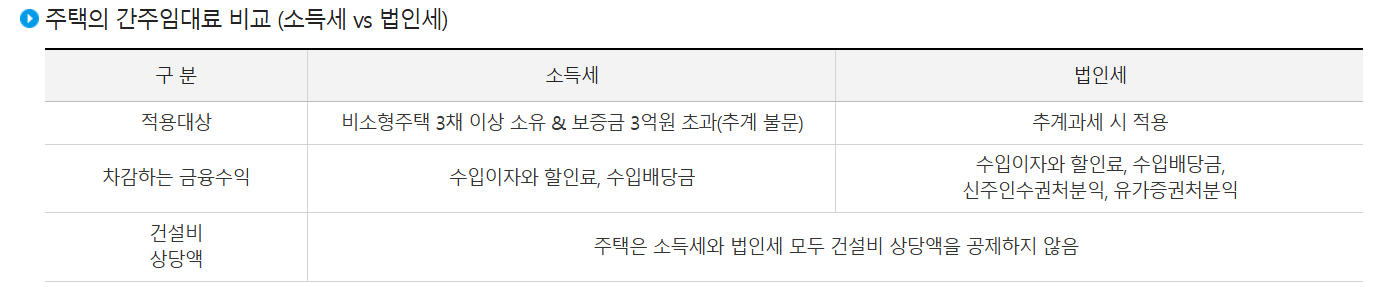

1. 전세 보증금과 세금

전세를 놓은 사람들은 특정 조건을 만족하면 세금을 내야 함 .

특정 조건이라면 무엇을 말하는 것일까요? 잠시 후에 설명해드릴게요. 우선, 간주임대료를 이해하기 위해서 간단한 예시를 들어보겠습니다.

내가 전세 보증금 5억을 받았어요. 근데 난 은행에 안 넣고 그냥 집에 금고에 두고 있다고 생각해보겠습니다. 그러면 정부는 여러분이 무조건 은행에 넣었을 거라고 가정하고, 은행 이자만큼 소득을 간주해서 세금을 부과하겠다는 겁니다. 이해 되시나요? 그런데 왜 갑자기 간주임대료가 폭탄이 되느냐고요? 간주임대료 이자율이 인상되었기 때문입니다.

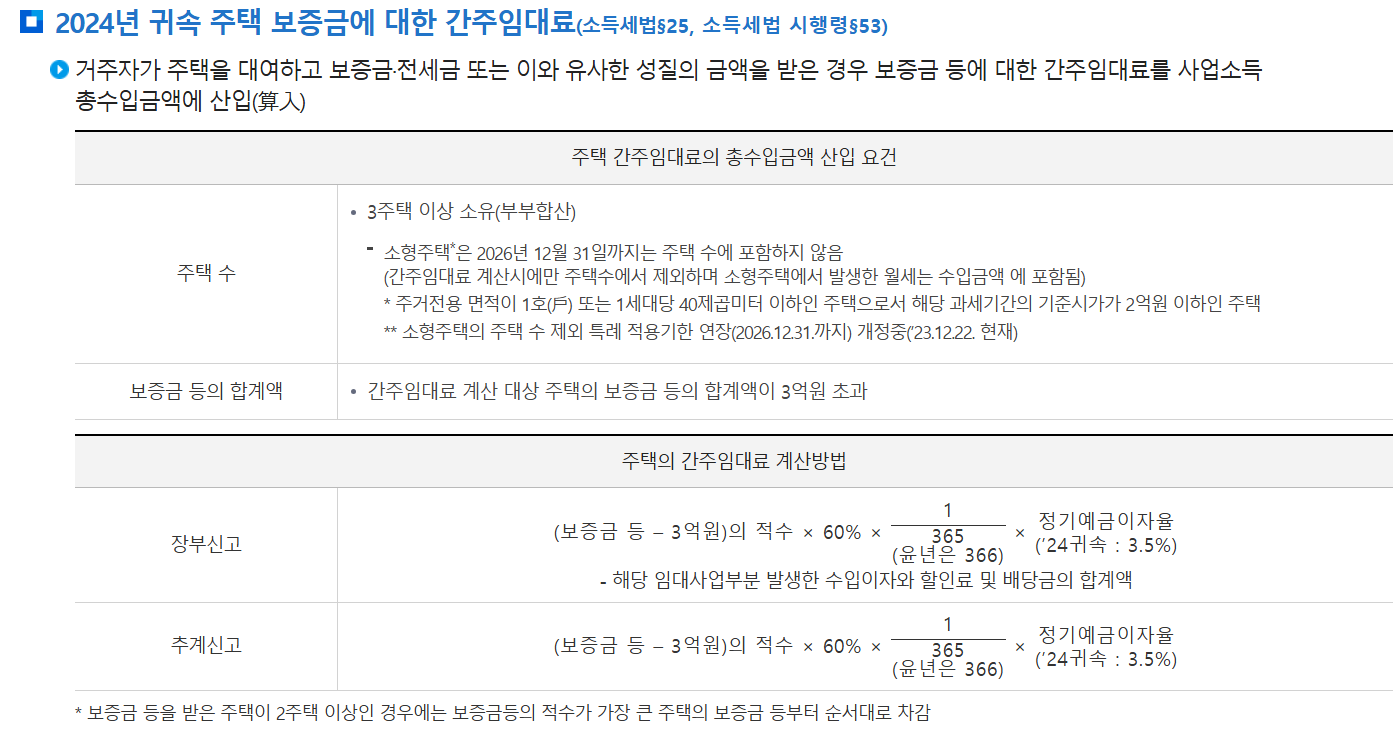

2. 간주임대료 이자율 변화

2024년부터 간주임대료 이자율이 3.5%로 인상됨 . 즉, 이전에는 2.9%였는데 시중은행의 명목금리가 인상되었으니 24년부터 그만큼 간주임대료 이자율도 높이겠다는 뜻으로 인상시켰기 때문에 그 인상분만큼이 세금에 큰 영향을 미치기 때문입니다 . 이것이 뭐가 문제냐고요? 결국에는 종합소득세가 올라간다는 뜻이기도 하니까요. 여기서 잠깐 간주임대료 계산방법을 살펴보고 갈께요.

-

보증금 합계에서 3억 원을 빼고, 60%를 적용한 후 이자율을 곱함 .

-

예를 들어, 보증금 합계가 7억 원일 경우, 4억 원에 60%를 적용하고 3.5%를 곱하면 840만 원의 간주임대료가 계산됨 .

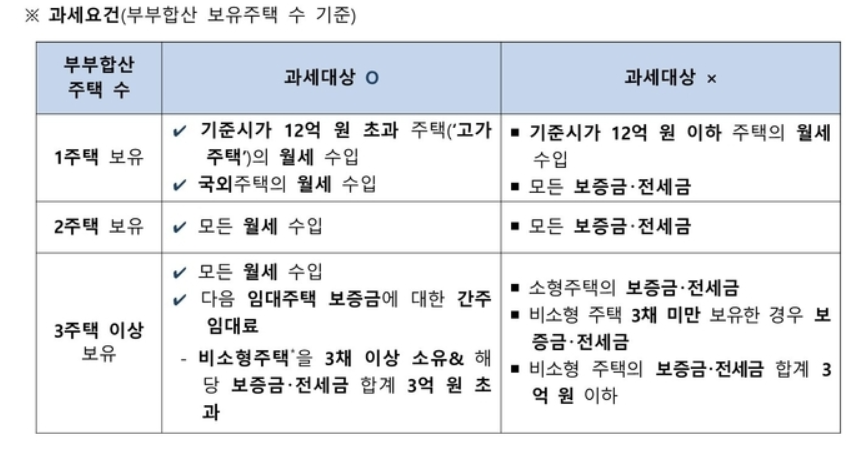

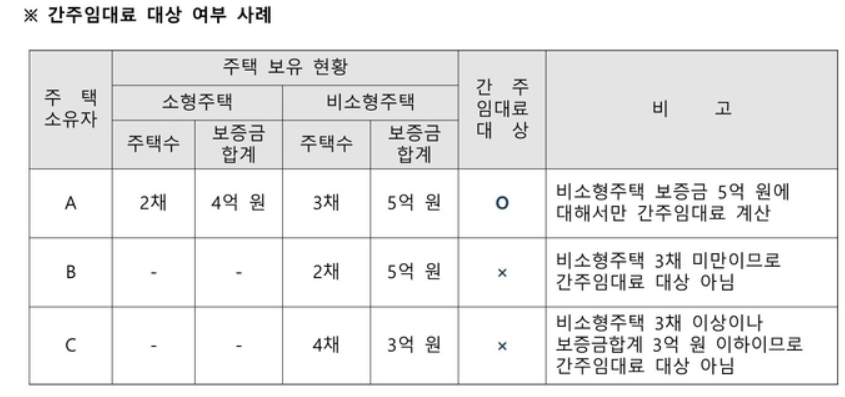

3. 간주임대료 과세 대상

-

보증금 합계가 3억 원을 초과하거나 3주택 이상인 경우에만 과세 대상 .

-

전용 면적이 40㎡ 이하이거나 기준 시가가 2억 원 이하인 소형 주택은 과세 대상에서 제외됨 .

결론: 절세 팁

-

등록 임대 사업자로 등록하면 필요 경비와 공제 혜택을 받을 수 있음 .

-

소형 주택을 활용하면 간주임대료에서 제외되어 세금을 줄일 수 있음 .

-

기한 내 신고를 통해 가산금을 피할 수 있음 .

2024년 귀속 주택임대소득 신고 절세 Tip

주택 수를 꼼꼼히 확인

- 1) 공동소유 주택은 원칙적으로 최다지분자의 소유주택으로 계산하나, 세법개정으로 2020년 귀속부터는 아래 중 어느 하나에 해당할 경우 소수지분자의 주택수에도 가산

-

- 1해당 주택에서 발생하는 임대소득 수입금액(주택의 총 임대수입금액 × 지분율)이 연간 600만원 이상

- 2기준시가가 12억원을 초과하는 주택의 30%를 초과하는 공동지분을 소유(기준시가 12억원과 지분율 30%는 과기간 말일 또는 양도일 기준으로 판단)

-

본인과 배우자가 각각 주택을 소유한 경우 부부합산하여 주택 수를 계산하지만, 동일 주택이 부부 각각의 주택수에 가산된 경우 아래 순서에 의해 부부 중 1인 소유주택으로 계산

-

- 1부부 중 지분이 더 큰 자

- 2지분이 동일한 경우, 부부사이의 합의에 따라 소유주택에 가산하기로 한 자

- 합과세와 분리과세 중 유리한 것을 선택

2) 주택임대 수입금액이 2천만원 이하인 경우 주택임대소득은 종합과세(세율 6∼45%)와 분리과세(세율 14%) 중 선택 가능합니다.

- 홈택스에서 종합과세와 분리과세의 예상세액 비교*서비스를 제공하고 있습니다.

- * 홈택스 (www.hometax.go.kr) > 세금종류별 서비스 > 모의계산 > 주택임대소득 종합·분리과세 예상세액 비교하기(2024년 세액비교)

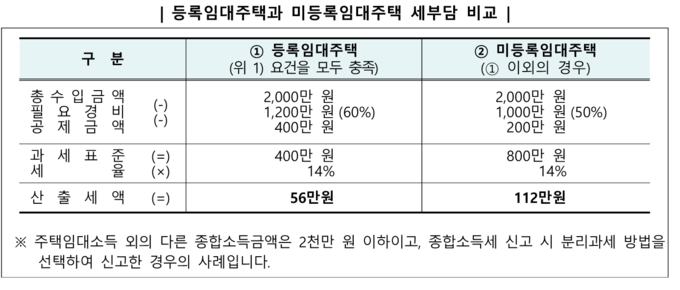

3) 사업자등록에 따른 세금혜택을 확인

- 「소득세법」에 따른 사업자등록과 「민간임대주택에 관한 특별법」에 따른 임대사업자등록을 모두 하고 일정 요건을 충족하는 경우 분리과세 필요경비율1)과 공제금액2)에 혜택이 있으며, 소형주택 임대사업자에 대한 세액감면3)을 받을 수 있습니다.

- 1)필요경비율 : 미등록 50%→등록 60%

- 2)공제금액 : 미등록 2백만원→등록 4백만원

- 3)감면율 : 감면대상 소득세의 30%(2호 이상 임대 시 20%), 장기일반민간임대주택 등은 75%(2호 이상 임대 시 50%)

- 다만, 감면 등을 받은 후 의무임대기간을 준수하지 않은 경우 감면 등을 받은 세액과 이자상당액을 납부하여야 합니다.

-

세금 신고는 정확히 하고, 기한을 지켜야 함 .

'부의 관리 > 재개발 재건축 개발호재' 카테고리의 다른 글

| 재개발 1세대 기준부터 조합원 자격까지[마포 재개발 투자 전 꼭 알아야 할 분양권 Q&A 총정리] (1) | 2025.05.01 |

|---|---|

| [부동산 시세정보] 북아현 2구역 (0) | 2025.04.25 |

| [분양권 전매 및 비과세 양도세]조건, 계산방법, 세율 (0) | 2024.02.23 |

| 주택 양도소득세(feat: 매매사업자 유무에 따른 비교) (2) | 2024.02.14 |